新闻资讯

报道动态 · 传递信息

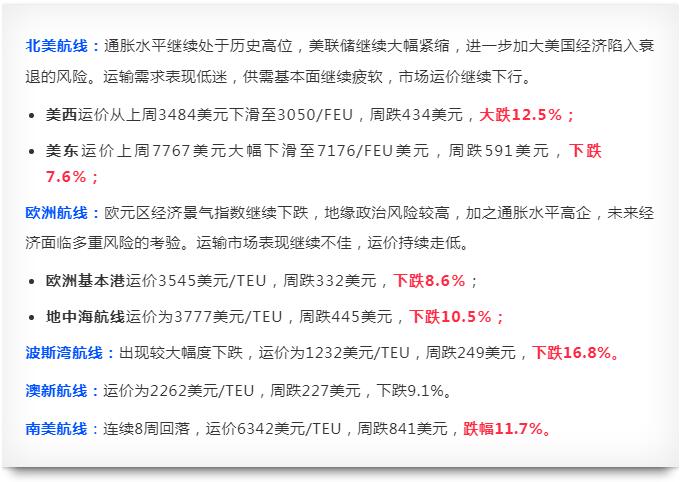

集装箱运价继续大幅走跌。美西、欧地航线运价、货量和市场需求均继续大幅下行。最新一期世界4大集装箱运价指数仍大幅下滑。

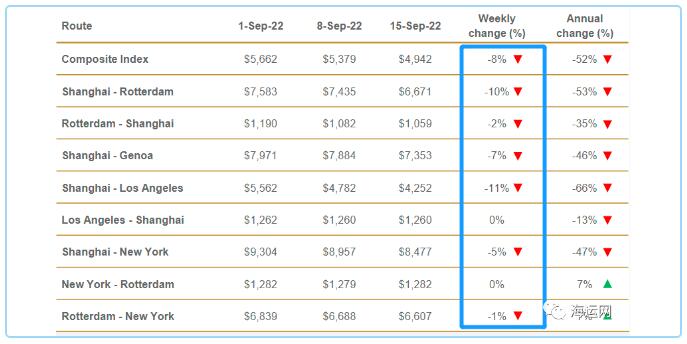

SCFI最新一期(9.16)主要航线运价继续全数走跌:

其中,美西、波斯湾、地中海、南美航线跌幅较大,周跌分别达12.5%、16.8%、10.5%与11.7%。

国庆假期前的跨太平洋东行航线不确定是否仍会出现托运人需求和货量高峰,FAK运价持续疲软,疏港费屡见不鲜。9月和10月市场中仍有多航次空班,承运商减少港口挂靠的货轮总数,特别是在美东和墨西哥湾地区。

加拿大西海岸温哥华港、鲁伯特王子港堆场接近满负荷,温哥华港货轮停泊发生延迟(等待总数量18艘,相比前一周增加3艘)。港口和内陆点多式联运拥堵情况相比前一周没有变化,但相比夏季最严重时期总体有所好转。

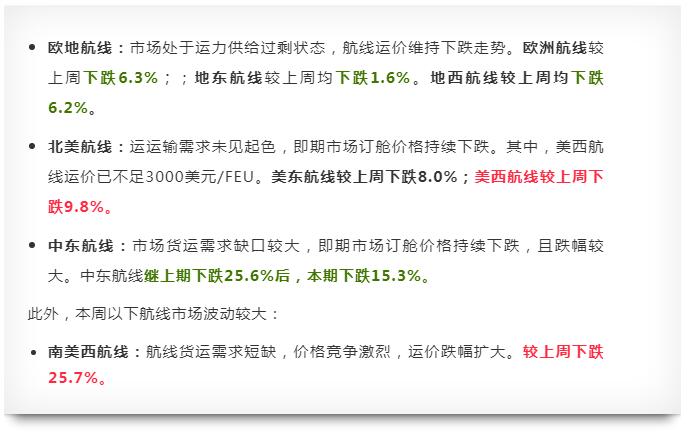

欧洲航线方面,需求和价格持续下行,第三季度未出现高峰季,也没有回升迹象。国庆假期前估计也不会出现货物托运量激增。舱位充裕但航次表可靠性较低,影响因素包括大量空航、货轮航次推迟以及跳港。

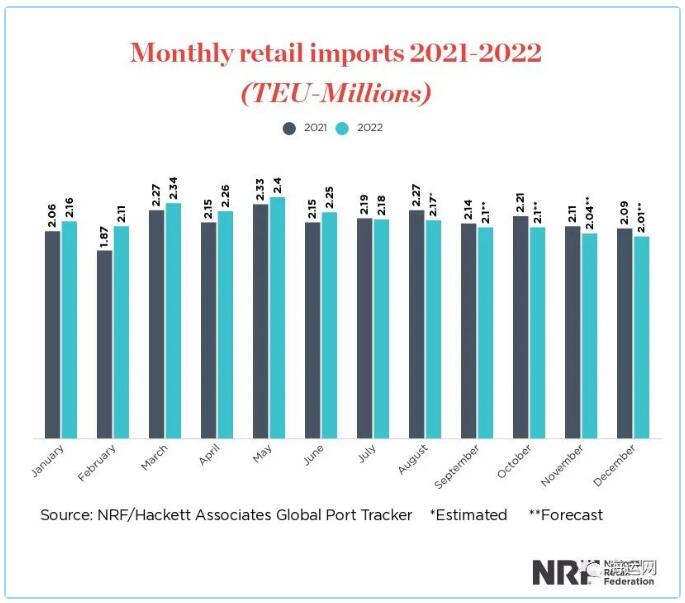

在持续的通货膨胀和美联储通过加息来遏制成本上升的情况下,美国零售联合会(NRF)预计,在2022年剩余时间里,美国主要港口的集装箱进口将低于去年的水平。

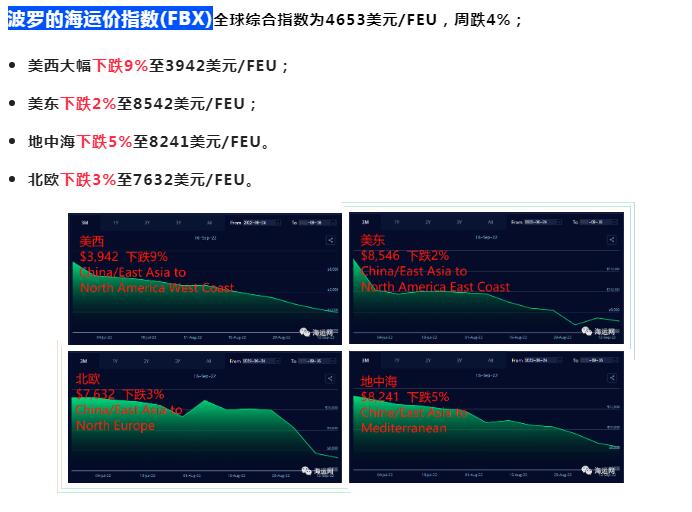

根据波罗的海运价指数(FBX)的数据,从东亚和中国到美国西海岸的运费比去年同期下降了80%。Freightos研究主管Judah Levine表示,航运公司再次取消大量跨太平洋航次以减少运力,并为运价提供支撑。运价的快速下降已将即期运价推低至合同费率以下,这导致进口商尝试与承运人重新谈判海运合同。

NRF的最新数据显示,自5月以来,进口量逐月下降。但即使需求放缓,预计第四季度的进口量仍将高于2019年同期,2022年的进口总量可能比2021年增长1.2%,并创下新的年度记录。

美东的运费也有所下降,但没有那么明显,主要是由于托运人将更多的货物从西海岸港口转移到墨西哥湾和美国东海岸港口。这减少了西海岸的拥堵,但增加了墨西哥湾和美东港口的拥堵。此外,加拿大铁路堆场拥堵,美国情况与此前相同,美东仍面临较严重的延迟和拥堵问题。

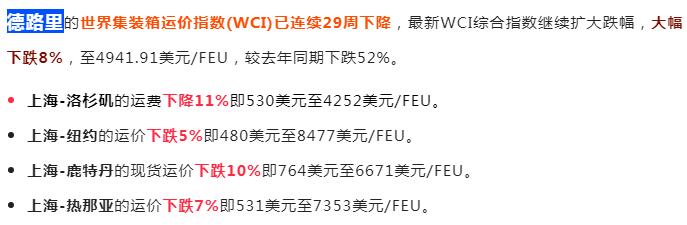

德鲁里预计运价在未来几周内将继续下降。

中国至欧洲和地中海航线,9月整体出口货量持续低迷,供需缺口的不断扩大导致FAK运价迅速大幅下跌并对长期合约运价造成严重冲击;预计四季度的货量会进一步走低。

欧洲主要港口仍然拥堵但略有好转,目前拥堵最严重的港口是汉堡港和鹿特丹港,由于系统性延迟引发空航和跳港。欧洲航线停航运力约占总体运力的23%,地中海航线停航运力约占总体运力的20%。鉴于此各大船公司祭出9月末及整个10月增加空班计划。

最新一期宁波出口集装箱运价指数(NCFI)报收于1762.8点,较上周下跌7.8%。21条航线中有1条航线运价指数上涨,20条航线运价指数下跌。“海上丝绸之路”沿线地区主要港口中,4个港口运价指数上涨,12个港口运价指数下跌。

版权所有 © 2022 江苏恒扬国际货运代理有限公司 苏ICP备2022038522号